Der Rückenwind für Bondinvestoren weht nicht mehr. Die Ära sinkender Kapitalmarktrenditen geht dem Ende entgegen. Wir werden uns wohl auf turbulentere Zeiten an den Zinsmärkten einstellen müssen.

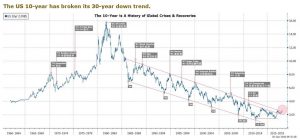

Die meisten Broker an der Wall Street sind zwischen 25 und 35 Jahre alt. Dass Investitionen in US-Staatsanleihen einmal zweistellige Renditen abwarfen, ist für die meisten von ihnen nur eine Mär aus alten Zeiten. Und selbst die Erfahrenen im New Yorker Finanzviertel kennen, wenn es um die Renditen an den Bondmärkten geht, nur einen Trend: abwärts. Tatsächlich sinken die Renditen von US-Treasuries seit Anfang der 80er Jahre. Zur Erinnerung: Im Oktober 1981 lag die Rendite 10jähriger US-Staatsanleihen bei 15,8 Prozent.

Quelle: US Federal Reserve

Renditen können natürlich nicht unendlich weiter sinken. Irgendwo in der Nähe der Nulllinie ist Schluss. Irgendwann kommt die Trendwende. Immer. Es gibt Argumente dafür, dass wir diesen Wendepunkt erreicht haben könnten.

Inflation – ein zahmes Schreckgespenst

Fakt ist: Die Rendite für US-Staatsanleihen mit zehnjähriger Laufzeit nähert sich mittlerweile der Drei-Prozent-Marke. Ein Grund dafür sind zunehmende Inflationsängste. Aber Hand aufs Herz: Müssen wir uns wirklich über das Thema Inflation Sorgen machen?

Ja, die Löhne entwickeln sich positiv. Die Wirtschaft in den USA steht unter Volldampf und wird kurzfristig über die Steuerreform und über ein mögliches Infrastrukturprogramm noch einmal angeheizt. Es herrscht nahezu Vollbeschäftigung in den amtlichen Statistiken. Das treibt die Löhne. Auch der schwächere US-Dollar wirkt eher inflationsfördernd. Doch das Alles dürfte die langfristigen Inflationserwartungen nicht nachhaltig verändern, solange die USA keinen echten Handelskrieg vom Zaun brechen. Und daran glaube ich nicht. Ich gehe davon aus, dass es immer noch genügend Leute im Umfeld des US-Präsidenten gibt, die rechnen können. Und die wissen, dass die USA mit einer Abschottung ihrer Märkte Trumps Wählerschaft massiv treffen würden.

An dieser Stelle möchte ich auch in Erinnerung rufen, dass es noch gar nicht so lange her ist, dass nicht Inflation, sondern Deflation das Schreckgespenst der Märkte war. Wir sollten froh sein, dass wir das überwunden haben. Das kurzfristige Überschreiten von Inflationszielen der Notenbanken kann man da leicht tolerieren.

Nicht die Inflation, sondern die Realverzinsung ist der Renditetreiber

Wenn man darüber redet, was den Rentenmarkt treibt, sollte man seinen Blick eher auf die Realverzinsung richten: Lange Zeit war eine Realmarktrendite zwischen 1,5 und 2,5 Prozent völlig normal. Mit dem Ausbruch der Finanzkrise und den massiven Eingriffen der Notenbanken hat sich das geändert. Mal abgesehen von kurzen, eher erratischen Kapitalmarktzuckungen ist die Differenz zwischen Inflation und Nominalverzinsung auf ein Niveau unter einem Prozent gesunken. Aktuell sind es rund 0,8 Prozent.

Um es kurz zu machen: Das ist auf Dauer einfach zu wenig. Und es wird sich auch nicht halten lassen. Zum einen ist die FED schon länger kein Netto-Käufer mehr und fällt damit als starker Preistreiber aus. Verschärfend kommt der Angebotsdruck hinzu: Allein in diesem Jahr wird das US Schatzamt Anleihen im Wert von rund 1,3 Billionen US-Dollar auf den Markt werfen. Das ist eine doppelt so hohe Menge wie im Vorjahr.

Sollten China und Japan nicht genügend Appetit auf neue US-Schulden haben, könnte dieses Jahr übrigens noch sehr spannend werden.

Mein Fazit: Ich erwarte keinen besorgniserregenden Anstieg der Inflation in den USA. Aber ich rechne mit leicht steigenden Renditen und damit auch mit einem etwas höheren Realzinsniveau. Es wird also unruhiger an den Rentenmärkten. Aber es gibt keinen Grund für Panik. Denn die Fed hat sich durch ihre sanfte Zinspolitik in den vergangenen zwei Jahren wieder Handlungsspielraum erkauft. Es ist gut, dass zu wissen.